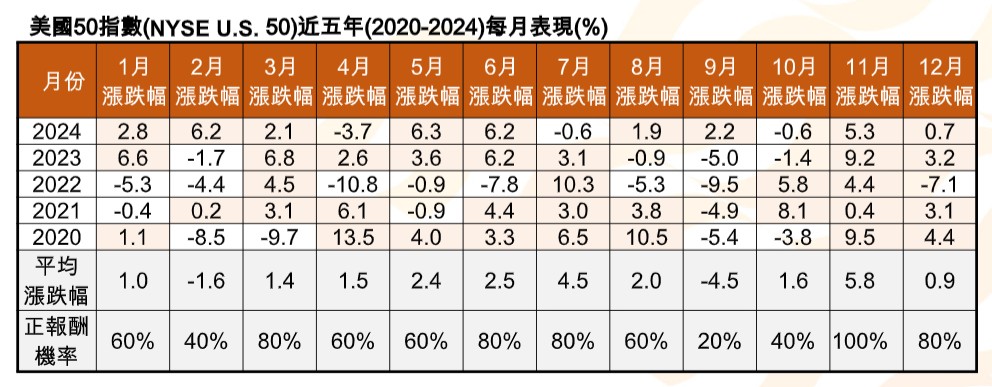

美股最強月份登場?法人統計美股近五年的每月漲跌表現,發現標普500指數(S&P 500) 11月正報酬機率高達80%;若聚焦於追蹤美國前50大企業的美國50指數(NYSE U.S.50),正報酬機率更跳升至100%,12月正報酬機率也有80%。

近5年(2020-2024)數據顯示,標普500指數11、12月的正報酬機率分別為80%、60%。相較之下,美國50指數的11月正報酬機率100%,平均漲幅達5.8%,為全年表現最強勁的月份。

同時,美國50指數12月正報酬機率也有80%,僅2022年因美聯準會(Fed)暴力升息,才導致當年12月份大跌逾7%。

統一009811經理人吳湘菱分析,今年Q4受惠於降息帶來的資金活水,除了科技產業值得期待,11、12月為節慶消費旺季,消費市場有望逐步回溫;多頭馬車帶動下,將為美股年末表現更添想像空間。

吳湘菱表示,近年來美股大型成分股表現優於大盤,主要有兩大因素:

首先,AI發展仰賴鉅額資本支出,已形成大者恆大的競爭格局;其次,近年來因疫情、地緣衝突,及關稅戰攪局下,促使市場資金更偏好具備抗震韌性和長線成長力的各產業霸主。尤其當川普屢出關稅重拳之際,大型企業在供應鏈分散能力、議價能力、價格競爭力、現金流等方面,都會較小型企業更有優勢。

統一投信建議,首次參與美股的投資人,宜優先挑選耐震力較佳的市值龍頭,且美股不論在科技、醫療、金融或消費等產業均為全球領航者,均衡布局多元產業,可以充分享受產業輪動的成長果實。

統一009811為台灣ETF市場中唯一追蹤美國50指數的美股ETF,持股包含輝達、禮來藥廠、好市多、發卡組織VISA等。

此外,科技基金與AI,也持續受到法人青睞。富蘭克林坦伯頓科技基金經理人強納森·柯堤斯表示,近年科技巨頭的巨額資本支出主要用於建立AI基礎設施、提高AI模型能力、試驗新的應用實例、將資料與IT系統AI化、建立內部知識和技能,也為當前和未來的AI需求奠定了基礎,預計這些資本支出與轉化將持續至2026年及以後,而所有這些努力應會在未來幾年轉化為廣泛的採用,進而惠及科技領域各個次產業。

上週亞馬遜與Alphabet均公布強勁雲端服務業務,加上與AI新創Anthropic合作開發或自行開發的AI模型位居領先地位且採用率提升,證實正逐漸回收AI投資成果,股價在業績公布後大漲。

同時,Nvidia執行長黃仁勳於GTC大會宣布多項重大合作,除獲美國政府5000億美元先進晶片訂單且將為美國能源部建造超級電腦,還與Nokia達成6G電信協議、與Stellantis和Uber合作開發自駕技術、與Palantir合作改善企業物流、與禮來藥廠合作加速藥物研發,顯示AI應用已逐漸擴及至更廣泛的領域,並非科技領域獨享。

富蘭克林坦伯頓科技基金聚焦投資AI題材,近七成持股與AI相關,包含上述Nvidia、亞馬遜、Alphabet、Uber、Anthropic,另還投資於博通、台積電ADR等AI晶片商以及AI設計工具Canva、AI精準醫療廠商Tempus AI。

富蘭克林證券投顧表示,強勁AI需求下,預計將持續推動2025年科技巨頭業績,且將延續至2026年與更久的未來,故長期投資科技股仍是參與AI浪潮的重要方式,據統計,若從1980年以來便投資那斯達克綜合指數,截至今年10月累積報酬高達198倍。

另統計1971年2月至2025年10月期間數據,任意期間定期定額投資那斯達克綜合指數,三年平均報酬約達20.68%,上漲機率超過八成。

兆豐投信指出,AI正從技術突破走向實質應用,推升企業生產力並優化營運效率,長線投資潛力不容忽視。

兆豐投信表示,根據MIT報告,多達95%的AI試行專案尚未帶來明顯的財務貢獻,但未來脫穎而出的,將是少數那些能將AI融入工作流程、技術與決策的先驅者,現在企業積極搶進AI相關建置僅是企業結構改變的開端,企業追求站穩AI世代的競爭優勢,迎接AI 世代新商機。

兆豐全球尖端科技多重資產基金研究團隊表示,看好未來AI應用及半導體供應鏈,能源電網升級及航空航太。重點關注三大方向:

一、AI應用及先進半導體:AI軟體及商務應用,資料中心及先進製程等相關供應鏈

二、航空航太:商用航空市場復甦,無人化及智能化導入國防設備開發,太空探索是中美競爭的新戰場

三、能源電力:AI算力基礎是電力,能源革命技術興起,基載電力需求推動核能復興。

研究團隊強調,檢視2000年以來,科技創新驅動每一次股市多頭循環,未來應持續關注創新及變革領導公司,鎖定長期具爆發潛力的成長型企業。AI將成為下一個十年的投資主軸,但全球貿易以及貨幣政策等不確定性因素仍然存在,建議投資人可評估自身風險屬性,將相關產品,納入資產配置。